Кредитные страсти

В наше время кредитом уже сложно кого-либо удивить. Его берут не только на глобальные покупки — квартиру или автомобиль, но и на образование, путешествия, даже на продукты или погашение предыдущего займа. Но, одолжив деньги у финансовой организации, многие заемщики так до конца и не осознают, сколько они платят и почему, погасив кредит досрочно, попадают в немилость к банку. Чтобы пролить свет на эти вопросы и повысить общую финансовую грамотность иркутян, в минувшую субботу в научной библиотеке имени В.Г.Распутина в рамках проекта «Научные weekendы» прошла лекция экономиста. Доктор экономических наук, декан сибирско-американского факультета менеджмента Байкальской международной бизнес-школы ИГУ Надежда Грошева рассказала, как не попасть впросак с кредитом, кому и почему достаются выгодные ставки и как скидочные карточки из супермаркетов могут повлиять на финансовую репутацию заемщика.

Карты на стол

Больше трех десятков человек разного возраста — от студентов до пенсионеров заняли места за партами в зале библиотеки. Словно школьники перед уроком, все достали ручки и тетрадки и приготовились записывать ценную информацию.

— У кого из вас с собой есть дисконтная карта какого-нибудь магазина? — обведя взглядом аудиторию, начала лекцию экономист Надежда Грошева.

Все оживленно зашуршали в поисках портмоне, а со второго ряда девушка уже тянула лектору скидочную карточку в книжный магазин. Обычный кусок пластика, который есть в каждом кошельке. Магазины одежды, косметики и супермаркеты, кафе и салоны красоты выдают их в избытке. Казалось бы, какая связь между дисконтными картами и кредитом? Оказывается, она есть.

— Начну с того, что цифровизация экономики сильно влияет на нашу с вами кредитную ситуацию, — поясняет Надежда Грошева. — В мире интернета вещей, соединения реального мира и виртуального появляется возможность анализировать «большие» и «маленькие» данные, предсказывать поведение групп людей и отдельного человека, удаленный мониторинг того, что делает наш клиент, где он живет, что потребляет, сколько может за это заплатить.

Давая клиенту «бонусную» карту, предоставляя скидку, магазин платит нам за то, что мы дали ему много данных о себе — прежде чем получить карту, мы заполняли анкету, где указывали ФИО, телефон и давали согласие на обработку персональных данных. Поэтому, как только мы поставили галочку, согласившись со всеми условиями, магазин получил право свободно, обезличенно или нет, использовать эти данные в своих целях, а иногда даже продавать. Например, по такой карте можно узнать частоту покупок, какую сумму человек оставляет в супермаркете и саму «продуктовую корзину». По словам эксперта, анализируя поведение человека по дисконтной карте, магазин понимает, какой товар нужно привезти, чтобы его гарантированно купили, какую максимальную цену можно поставить, на какие позиции сделать скидку, чтобы они не залеживались. А еще эту информацию можно продавать. Кому? Производителям товаров, их конкурентам, а еще в такой информации сильно заинтересованы банки.

— Понимая средний чек, который я оставляю в продуктовом или магазине одежды, — продолжает Надежда Грошева, — банк может понять, насколько я платежеспособный заемщик.

В противовес «маленьким данным» существуют «большие», то есть анализ поведения не отдельного человека, а групп людей.

— Анализируя выданные кредиты, возвраты и невозвраты, банки могут спрогнозировать, какому клиенту и сколько денег можно выдать и по какой ставке, — отмечает экономист. — Вы удивитесь, но для банка идеальный заемщик — это женщина со средним профессиональным образованием. А вот мужчина с высшим образованием, досрочно погасивший ипотеку, — плохой заемщик.

Объяснение этой дискриминации вновь кроется в рисках. По мнению финансовых организаций, женщина с колледжем за плечами более осторожная и оттого более привлекательна для банка. Вероятно, что ей предложат более выгодные условия кредитования — чуть ниже ставку и чуть больше сумму.

Экономический «фастфуд»

Для современной экономики характерно быстрое потребление, люди привыкли сразу же покупать то, что им нравится. При этом неважно, есть ли у них сейчас на это деньги. Да и зачем переживать, если под рукой есть кредитная карта: бери сейчас — плати потом.

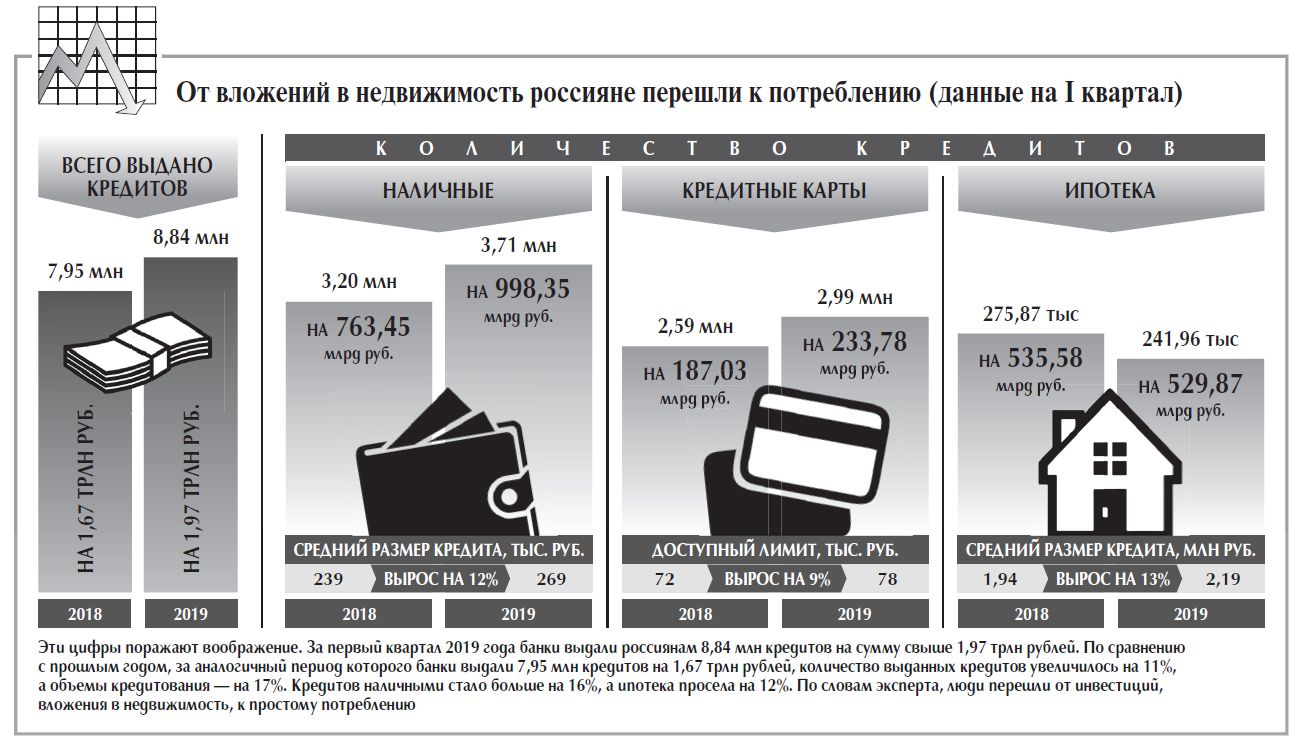

— Статистика объединенного кредитного бюро за первый квартал 2019 года показывает, что количество ипотечных кредитов по сравнению с прошлым годом снизилось, — рассказывает Надежда Грошева. — Но при этом выросли кредиты наличными, увеличилось число выданных новых кредитных карт и лимит по ним. То есть люди переходят от инвестиционного кредитования к потреблению.

Только за первый квартал 2019 года банки выдали россиянам 8,84 миллиона новых кредитов общим объемом 1,97 триллиона рублей! По количеству кредитов, выданных в феврале этого года, Приангарье занимает третье место по СФО, уступив только Красноярскому краю и Новосибирской области. По примерным подсчетам, в Иркутской области в должниках ходит каждый восьмой, а сумма долга по кредиту составляет около 118 тысяч рублей.

— Многие не понимают, сколько они платят за кредиты, — продолжает экономист. — Если посчитать переплаченные проценты, то можно понять, что вам не так уж нужен новый телефон в кредит. Если вы покупаете его за адекватные деньги — это одно, если плюс 30% годовых к цене, то это уже невыгодно.

Но, несмотря на то что закредитованность населения выходит за рамки разумного, банки не переживают, ведь все риски конторы уже заложены в ставку.

— Нужно понимать, что банки — это коммерческие структуры, которые зарабатывают на клиентах, — объясняет Надежда Грошева. — На том, что выдают кредитные или овердрафтные карты, которыми люди активно пользуются. Банк считает среднюю сумму, которая постоянно приходит вам на счет, и предлагает вам беспроцентный мини-кредит.

С одной стороны, это удобно — всегда есть деньги, но с другой — рискованно.

— Невидимые деньги, с карты, тратить очень легко, но мало кто задумывается, что завтра нужно будет отдать свои, да еще и с процентами, — продолжает лектор. — Так почему банк такой добренький? Да просто больше 70% пользователей карточек не успевают погасить овердрафт вовремя, а дальше их ждут достаточно приличные проценты, около 27% в год.

Так что чем больше вы пользуетесь кредитной или овердрафтной карточкой, тем больше банк зарабатывает.

Кредитные процессы

Получив кредит и посидев вечер с калькулятором, люди задаются вопросом — а где обещанные 11%?

— Это усредненная ставка, она как средняя температура по больнице, — отвечает экономист. — Складываются все платежи, делятся на количество лет, производятся корректировки — и получается 11%. Но это не означает, что все 15 лет вы будете платить 11%, скорее это значит, что в первые годы будет 16—17%, а в последние 4—5%.

Всем давно известно, что первые годы заемщик гасит проценты по кредиту и только затем выходит на финишную прямую и начинает погашать основной долг. А что заложено в проценты, которые мы переплачиваем банку?

— Чтобы банк нам дал деньги, он должен их где-то взять, — объясняет Надежда Грошева. — Фондирование — это привлечение денег со стороны, и это не бесплатно для банка, так что процентная ставка, по которой банк получает деньги — это первое, что заложено в ставку по кредиту.

Второе — это риски банка. Выдавая кредит, он понимает свои риски, то, что вы деньги можете и не вернуть. Чем выше риски, тем выше ставка. Банк закладывает в ставку свою прибыль и транзакционные расходы, то есть заемщик из своего кармана оплачивает все затраты времени и сил на то, что банк выдает вам кредит. Можно ли на этом сэкономить?

— Если у вас уже есть кредит в каком-то банке, который вы выплачиваете, то другому банку можно смело предложить вам пониженную ставку, — считает экономист. — Так как он не будет тратить время и силы, чтобы вас проверять. Транзакционные расходы меньше — ставка меньше.

Кстати, по ипотеке ставка всегда будет ниже, чем при займе наличных, ведь в первом случае у банка для подстраховки есть квартира. Эксперт отмечает, что каждому заемщику нужно самостоятельно просчитывать свой кредит и ставку, не доверяясь банку в этом очень личном вопросе.

— Сейчас Центробанк анонсирует снижение ключевой ставки, — говорит Надежда Грошева. — Поэтому, если вы решили взять кредит, потерпите до июня, когда ставка может понизиться. Более того, при снижении появится возможность перекредитоваться по более выгодной ставке, поэтому посматривайте на условия, которые предлагают другие банки.

Но для этого у вас должна быть хорошая кредитная история. Узнавать свою репутацию можно через Госуслуги, раз в полгода бесплатно.

— А если будет написано, что моя кредитная история не очень? — взволнованно спрашивает одна из слушательниц — Татьяна.

— Если считаете, что данные внесены были несправедливо, вы можете свою кредитную историю оспорить, — спокойно замечает эксперт. — Запросите свои данные и проанализируйте, все ли хорошо. Если считаете, что там что-то некорректно, то нужно написать заявление и потребовать изменить вашу недостоверную информацию.

— А мне в банке сказали, что история у меня очень плохая, потому что я погасил ипотеку заранее, — удивляется иркутянин Алексей. — И сказали, что кредит мне больше не дадут. Почему?

— Банк, выдавая ипотеку, понес определенные транзакционные расходы и рассчитывал на длительное поступление от вас платежей, а значит, недополучил свою выгоду, — обескуражил ответ экономиста. — И кстати, кредит вам вполне могут дать, но без поблажек, по более высокой ставке.

Денежные темы всегда вызывают живой интерес у людей. Конечно, в идеале средства хочется сохранить и приумножить, но иногда вопрос стоит острее — как их не потерять. «Пятница» уже писала о бесплатных занятиях, которые несколько лет назад проводили в Иркутске финансисты. Эксперты рассказывали горожанам, как не попасть в сети невыгодных кредитов и не лишиться своих средств, как побороть кредитную зависимость и научиться планировать траты

, который в Иркутске пока не так развит, как в европейской части страны, Америке или Европе. «Многие, покупая машину, смотрят заранее на совокупную стоимость владения, за какую цену они потом смогут ее продать. Почему появились услуги каршеринга? Потому что люди подсчитали, что покупая машину в кредит, например, они отдают банку 16% в год, да и сама машина обесценивается. Одна поездка для тех, кто нечасто ездит, становится очень дорогой. Каршеринг — когда человек не покупает машину, а арендует поездку. Или человек не использует свой автомобиль по ночам и сдает его в аренду в качестве такси. Так машина не простаивает, а наоборот, приносит небольшой доход, возможно даже окупает себя», — говорит доктор экономических наук Надежда Грошев")

Популярные материалы по тегам статьи: